跨境电商的红利期已经结束,真正的机遇才刚刚开始,这一点对所有正在布局海外市场的中国企业出海团队来说,正在迅速变成现实。

当下,关于“中国出海”的讨论中充斥着诸多关键词——流量、GMV、增长……但这些数字掩盖了一个更深层的事实:单纯追求销售额的时代已经过去,取而代之的是一场深度的质量革命。

如果中国企业还在用 2015 年的思维做 2025 年的出海生意,那么成本上升、流量枯竭、政策变化已经在无声地警告:游戏规则变了。

一、量变之后的质变信号

过去十年,中国跨境电商的故事很简单——铺货到亚马逊、沃尔玛、eBay 等平台,坐等订单。互联网红利、成本优势、制造业产能,这三个要素堆砌起来的就是一门“好生意”。

但现实是:无论对平台卖家还是品牌商,这套模式的边际收益正在迅速下降。

流量红利已消退。全球主流电商平台的获客成本以每年 20%–30% 的速度上升,早期的暴利空间逐渐被竞争挤压到微薄利润。

关税高企正在成为常态。欧美等市场强化贸易保护,汇率波动和税收政策的不确定性,对原本依赖低价策略的中国企业构成了直接威胁。

合规风险明显上升。无论是环保要求、数据隐私还是产品安全标准,全球监管体系正在密集织网,任何一个环节的疏漏都可能导致账户封禁或巨额罚款。

正因为如此,中国跨境电商正经历从“走出去”到“走进去”的蜕变——从单纯的商品输出者,升级为本地市场的深度参与者。这也是未来几年中国企业出海竞争力的核心分水岭。

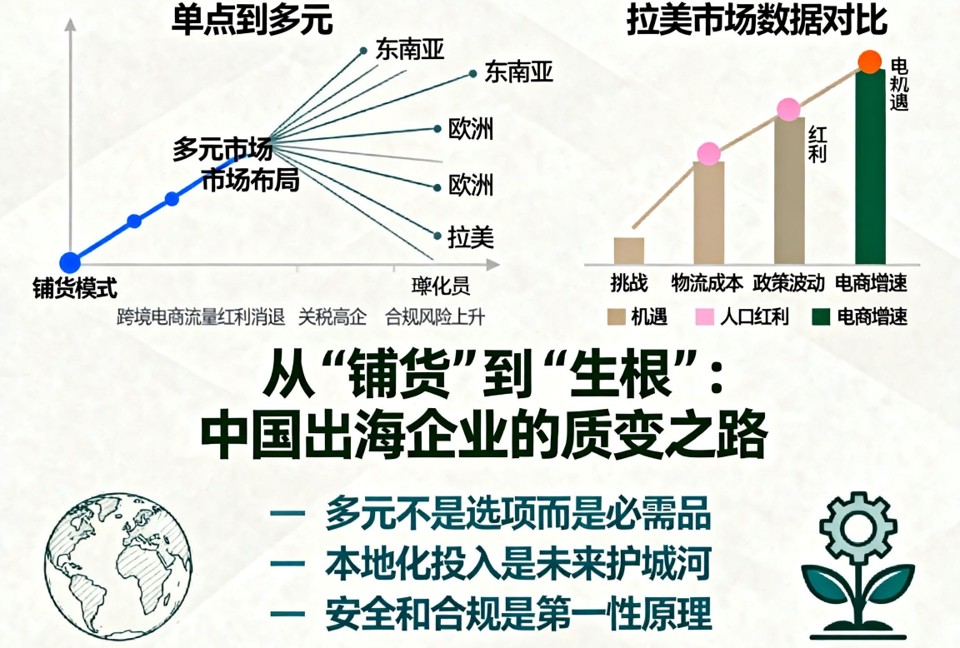

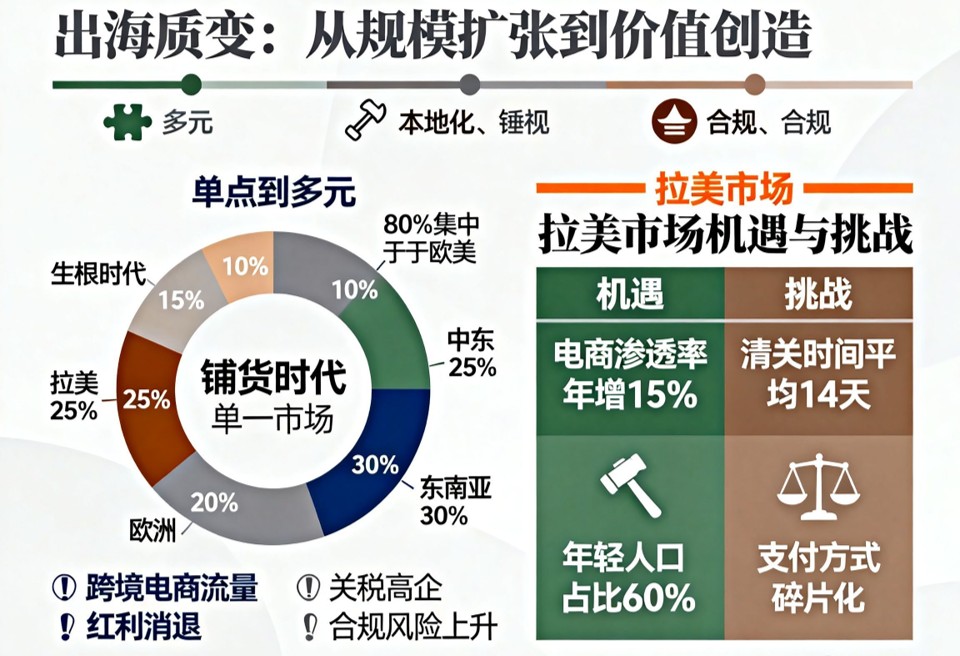

二、多元市场布局已成标配

从服务出海企业的视角看,过去那种“押宝一个平台、一个市场”的打法,正在变成很多团队的最大单点风险。

近几年行业调研显示,大约一半以上跨境电商卖家已经或正在从单一平台转向“多平台 + 独立站”的组合布局,开始主动降低对单一渠道的依赖。

不少中国企业出海团队也在从“只做欧美”逐步走向“欧美 + 东南亚 + 中东 + 拉美”的多极布局,希望通过市场多元化,对冲单一区域的政策与需求波动。

这不再是一种“锦上添花”的选择,而是在关税、物流、汇率和平台规则频繁变化的环境下,企业经营安全性的基础配置。

一个平台政策调整、一纸关税政策、一次汇率震荡,都可能让依赖单一渠道的企业陷入被动,这种情况在过去几年已经在多类目和多平台上多次上演。

反观那些时间拉长后更具韧性的中国企业出海案例,它们的共同特点往往是:市场多元、平台矩阵、品牌独立、本地化运营深入。

三、本地化运营:从成本中心到利润中心

在很多中国企业出海早期的认知中,本地化更多被视为“不得不做的成本项”——翻译产品信息、适配当地支付方式、处理碎片化物流需求。企业的典型心态是:花最少的钱做刚刚够用的本地化,把更多精力放在铺货和压成本上。

但当前竞争环境下,本地化已经从“成本中心”变成真正意义上的利润中心和壁垒来源。

对提供出海服务的一方来说,是否能帮助客户真正做深本地化,将直接决定服务价值和客户黏性。

这具体体现在几个方面:

1)选品逻辑的本地化

选品不再是“在中国卖得好就上”,而是深入理解当地消费者的需求、审美和使用场景。一款在中国火爆的产品,在印度、拉美、中东可能完全是另一套逻辑。

更成熟的中国企业出海团队,会结合当地收入水平、基础设施、文化偏好,重构包装、功能组合和定价,甚至为单一市场做专款。这也给出海服务商提供了更深度参与的空间。

2)品牌与内容的本地化

品牌建设不再是“贴一个英文 logo 就算出海”,而是通过持续内容、本地社交媒体运营、KOL/KOC 合作去建立情感连接。

当地消费者逐渐成熟,他们选择商品不仅看价格,也会关注品牌是否理解自己的生活方式和价值观,而服务商可以在内容策划与执行上扮演重要角色。

3)运营体系的本地化

在墨西哥,是否能以比索计价、开立本地账户,直接影响你在当地平台的搜索权重和转化表现。

在东南亚,能否理解当地节日文化、促销节奏,往往决定你在大促节点能否真正做出爆发式增长,这对运营与营销节奏的把握要求更高。

在中东,消费者对支付方式、配送时效和退货体验的期待,直接决定复购与口碑,而这恰恰是出海服务体系可以深度赋能的环节。

4)供应链与服务的本地化

从选货、定价、仓储到售后,都需要根据本地市场特性做出针对性调整。这意味着更多的资源投入、更强的运营能力与更复杂的成本管理。

对于有能力搭建“跨境 + 本地”一体化服务能力的团队而言,本地化不再只是“翻译加物流”,而是在供应链、财税、客服等多个维度形成长期壁垒。

四、新兴市场的“短跑”与“长跑”

如果问“现在进入哪个市场最有机会”,对不同品类和模式的中国企业出海团队来说答案并不一致,但拉美往往会被高频提及。

拉美总体人口规模约 6.5 亿,年轻人口占比高,中等收入群体扩张中,电商渗透率仍有较大提升空间,是典型的成长型市场。

多家机构预计,未来几年拉美电商的复合增长率将明显快于欧美成熟市场,这意味着对跨境卖家和服务商而言,都存在结构性增量空间。

在拉美内部,墨西哥又占据一个颇为特殊的位置:既是本地消费市场,又是通往北美和更广泛拉美区域的战略枢纽。

对于中国企业出海团队来说,墨西哥往往既是试水拉美的第一站,也是供应链与区域化运营布局的重要节点。

但需要强调的是,新兴市场的开发更接近一场“长跑”,而不是短期的套利“短跑”,这对节奏设计和资源投入提出了更高要求。

表面看,墨西哥等市场增速快、机会多,但实际操作中会遇到营商环境不如发达国家稳定、税务体系复杂、物流基础设施不完善等现实问题。

外汇管制、本地金融体系成熟度、本地竞争对手崛起等因素,也要求中国企业出海团队在策略上更加稳健与扎实。

这也是为什么很多成功案例普遍采用类似的“三步走”路径:

第一步:试水阶段

通过成熟平台或轻模式快速测试市场,验证需求与单点模型,同时熟悉本地合规和交易规则。

第二步:扎根阶段

建立本地团队、本地账户、本地服务网络,做深品牌和用户运营,开始在供应链端进行适配性调整。

第三步:扩张阶段

以单一国家为枢纽,向周边市场和区域做辐射,把原本的“点”升级为“区域网络”,形成规模效应。

每一步都不是一蹴而就的,但每一步都在为下一阶段累积壁垒,这为出海服务机构提供了阶段性、模块化的服务切入机会。

五、对中国企业出海的三个启示(服务视角)

从服务中国企业出海的角度看,这一轮从“铺货”到“生根”的转型,至少带来三点清晰的启示。

第一,多元不是选项,而是必需品。

如果一个中国企业的出海业务还高度依赖某个单一平台或市场,现在就是重新审视整体布局和风险结构的关键时点。

通过市场多元化、平台矩阵化和品牌资产的累积,一方面可以提升业务的抗风险能力,另一方面也为后续的资本运作与估值叙事创造空间。

第二,本地化的投入是未来的护城河。

不要只在表层本地化上计较成本——语言翻译、币种切换和支付方式接入只是最低配,而不是终点。

真正有价值的,是围绕“中国企业出海如何在当地长期经营”去搭建供应链、品牌、组织和数据能力,这正是服务商可以共同建设的长期资产。

第三,安全和合规必须是第一性原理。

在新兴市场的诱惑面前,“先跑马圈地、风险以后再说”的冲动很常见,但现实中一次监管处罚或税务问题就能吞掉过去多年利润。

把合规当作“成本”而不是“投资”,最终付出的往往是品牌、业务、甚至团队士气的多重代价,这对正在加速出海的中国企业尤需警惕。

六、结语:从“铺货者”到“本地运营者”

中国出海已经进入一个新的阶段,那些曾经依靠成本优势和流量红利快速成长的团队,正在面临前所未有的考验。

但从长期视角看,这种考验的另一面,是对真正愿意深耕和追求质量的中国企业的巨大红利释放。

从“铺货者”升级为“本地运营者”,从“追求规模”到“追求质量”,从“被动应对风险”到“主动构建防御”,这是出海模式、能力和组织格局的全面升级。

对提供出海服务的机构来说,谁能在这场升级中帮助中国企业真正把根扎进本地市场,谁就能在未来几年持续占据价值链的上游位置。

问题从来不在于“市场是否还有机会”,而在于中国企业出海团队是否已经为这种长期主义和本地化导向做好了准备。